联络我们

联络我们

中国汽车铝合金精密压铸件行业报告:概述、行业壁垒、市场规模及发展的新趋势分析

时间: 2024-08-02 21:05:02 | 作者: 压铸模具展示

智研瞻产业研究院发布:《2024-2030年中国汽车铝合金精密压铸件行业细分市场调查与研究及投资可行性分析报告》

汽车领域中,铝合金的制造工艺主要涵盖冲压、压铸和挤压成型等。其中,压铸技术因其独特的优势,成为铝合金部件的主要生产方式,占据汽车领域约80%的用量,而挤压件和压延件则各占约10%。随着环保意识的增强和节能标准的提升,汽车制造业正逐步向轻量化方向发展。这一趋势极大地推动了铝、镁合金等低密度、高强度金属在汽车零部件中的广泛应用。这些轻质材料不仅有助于减轻车身重量,提高燃油效率,还能提升车辆的操控性和安全性,符合现代汽车制造业对环保、节能和性能的多重追求。

目前,压铸行业普遍的应用铝合金高压压铸工艺,其卓越的性能使得复杂成型的零部件加工变得轻而易举,从而明显提高了生产效率并降低了成本,因此备受各行业的推崇。在汽车制造领域,铝合金加工工艺的使用分布如下:铸造工艺占据了主导地位,占比高达77%;其次是轧制工艺,占10%;挤压工艺紧随其后,占10%;而锻压工艺则占3%。由此可见,铸造工艺无疑是汽车制造中铝合金最重要的加工工艺之一。

尽管我国汽车产业相较于发达国家起步较晚,但得益于迅速增加的国内市场和相比来说较低的生产要素成本,全世界汽车产业资源正逐步向我国聚集。随着高端汽车品牌的纷纷入驻,我国不仅迎来了汽车产业的新一轮发展浪潮,更在无形中极大地提升了国内汽车整车和零部件产业的技术实力与制造能力。

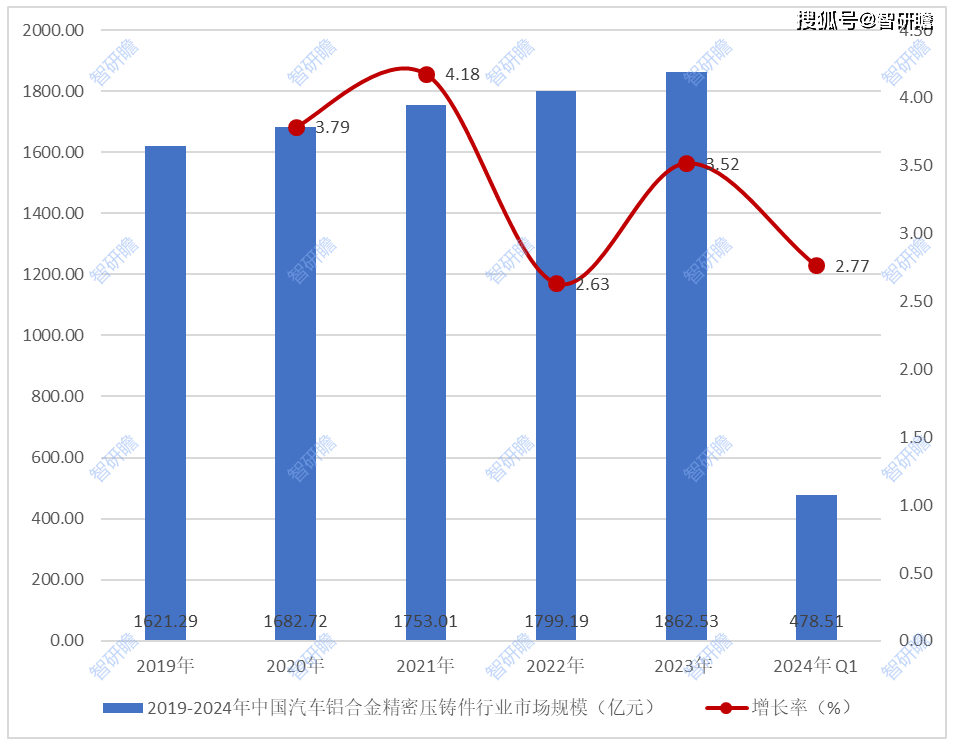

统计多个方面数据显示,2019年中国汽车铝合金精密压铸件行业市场规模1621.29亿元,2023年中国汽车铝合金精密压铸件行业市场规模1862.53亿元。2019-2024年中国汽车铝合金精密压铸件行业市场规模如下:

铝合金压铸件的上游供应链主要依赖于铝、铜、镁、硅等金属材料,其中铝锭作为核心原材料,其供应情况和价格波动对整个行业具有非常明显影响。目前,行业所需的主要原材料供应充足,但铝原料的价格受到经济周期、市场供求关系等多重因素的共同影响,整体上呈现出上升的趋势。这一趋势对铝合金压铸件的生产所带来的成本和市场定价带来了一定的挑战。

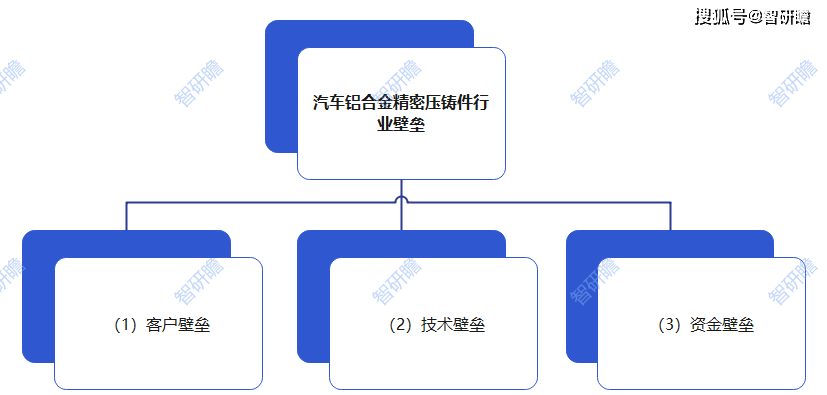

全球知名的整车制造商和汽车零部件供应商在挑选上游零部件供应商时,均遵循一套严苛的质量体系认证流程。汽车零部件供应商第一步是要通过一系列严格的质量管理体系认证审核,以符合整车厂或汽车零部件供应商的要求,从而进入其候选供应商名单。接下来,这些潜在的合作伙伴将按照各自独特的供应商选择标准,对候选供应商的生产管理各环节展开详尽的评估和审核。在零部件正式投入批量生产之前,必须经历一套详尽且严格的产品质量先期策划(APQP)流程,以及生产件批准程序(PPAP)的严格审核。此外,零部件还需经历多次实际试装和严苛的性能验证,以确保其质量、稳定性和性能均符合既定标准,从而满足市场和客户的期望。一旦合作关系正式确立,整车厂或汽车零部件供应商往往会倾向于维持长期稳定的供应链关系,这不仅有助于保障产品质量的稳定性和可靠性,也降低了更换供应商带来的成本和风险。因此,对于新进竞争者而言,想要进入这一市场并建立起稳定的供应链关系,面临着极高的进入壁垒。

汽车铝合金精密压铸件的生产技术门槛极高,涉及零件设计、模具制造、压铸、机加工、工艺优化等多个复杂环节,每一个环节都需要深厚的技术积累和精湛的工艺水平。压铸企业为了赢得市场,必须拥有卓越的材料研发与制备技术、精湛的压铸技术,以及卓越的产品方案设计、模具设计与制造能力。这些技术能力对于满足整车厂商和一级汽车零部件供应商对产品的高标准、严要求至关重要。在竞争非常激烈的汽车制造产业链中,这些技术能力不仅是企业持续创新的动力源泉,更是企业立足于市场的核心竞争力。

压铸行业对资金的要求同样严苛。为了保持产品质量和技术先进性,企业要持续投入研发资金。此外,精密检测设备、压铸设备、模具生产设备、熔炼设备和机加工设施等购置成本显著,尤其是在生产高端精密零部件时,对设备的精度、稳定性和可靠性要求极高,因此涉及的资产金额的投入也更为庞大。这些资金门槛要求企业一定具备坚实的资金实力,以支持其在激烈的市场竞争中持续运营和不断发展。

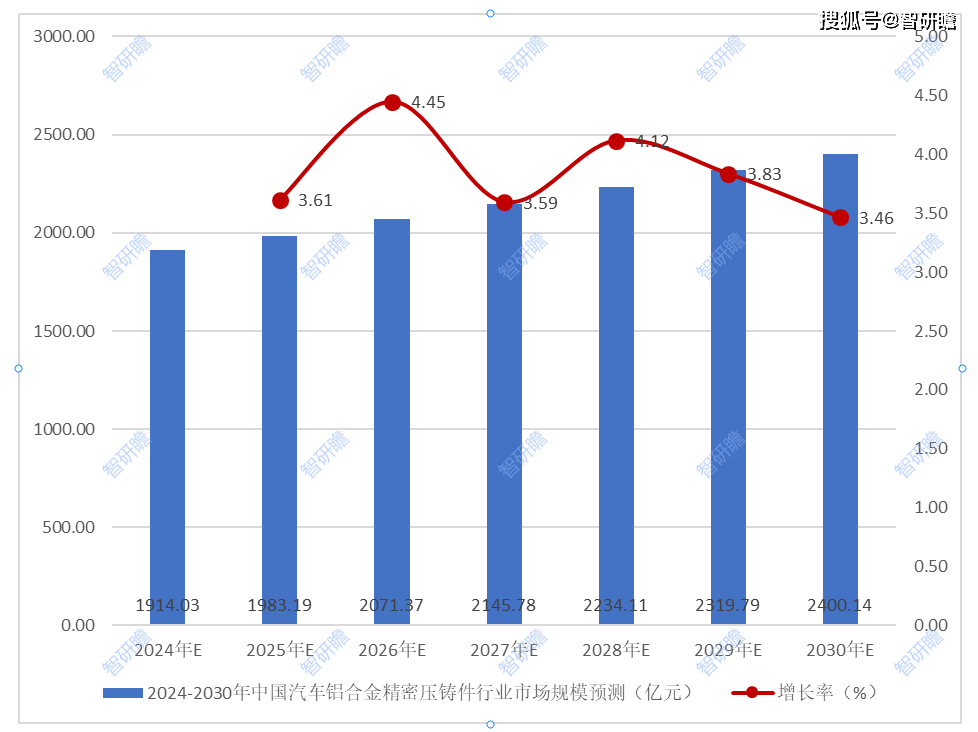

预测,2024-2030年中国汽车铝合金精密压铸件行业市场规模平稳上升。预测,2030年中国汽车铝合金精密压铸件行业市场规模2400.14亿元。2024-2030年中国汽车铝合金精密压铸件行业市场规模预测如下:

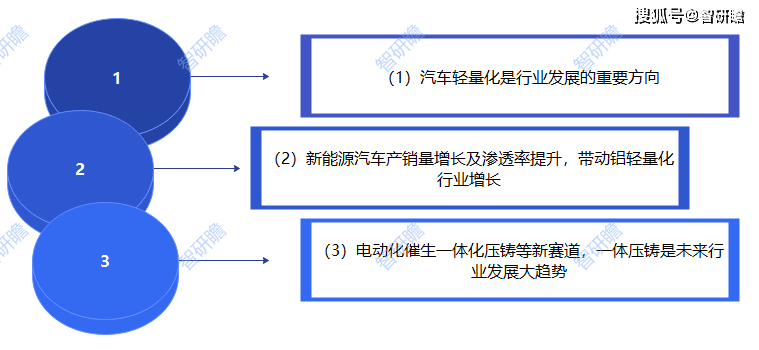

在全球环保意识日益增强,排放标准日趋严格的大背景下,汽车轻量化已成为推动汽车节能减排、响应全球可持续发展号召的重要方向。这一理念不仅得到了社会公众的广泛认可,也受到了政府部门和全球各大汽车制造商的高度重视。

汽车轻量化并非单纯追求减轻车身重量,而是在确保汽车强度和安全性能的前提下,通过技术创新和材料优化,实现汽车整备质量的降低。这不仅有助于提升汽车的动力性能,还能有效减少燃料消耗,降低排气污染,实现更为环保的出行方式。

在轻量化材料的选择上,铝合金凭借其易成型、轻质以及高回收率的特性,成为了汽车制造领域的理想选择。从汽车制造、运营到废旧汽车回收的各个环节,铝合金压铸件都能带来显著的经济效益。汽车铝合金精密压铸件以其性价比高、质量轻的优势,在汽车零部件行业中占据了举足轻重的地位。随着单辆汽车用铝量的不断增长,铝合金精密压铸件在汽车上的应用潜力得到了进一步挖掘。

随着新能源汽车产业链的逐步成熟,产品日益丰富和多元化,新能源汽车正逐步满足并超越市场需求,同时其使用环境也在持续优化。这些积极因素共同作用下,新能源汽车的认可度日益提升,产销量屡创新高。

新能源汽车市场的繁荣也催生了铝合金压铸这一新的技术赛道。尽管新能源汽车摒弃了传统的发动机系统,但其关键部件如电池包和电驱动系统的外壳仍采用铝合金压铸材质。为了满足冷却系统的集成需求,这些铝合金压铸件的制造工艺变得更为复杂精细。相较于燃油车,电动车在车身和底盘结构件上更加倾向于使用铝合金压铸件,这一举措旨在降低车辆重量,从而提升能效和续航表现。

随着高真空压铸工艺、大吨位压铸机等技术的不断进步,铝合金压铸件的结构和性能得到了显著提升,满足了新能源汽车对轻量化和性能的要求,使得铝合金压铸件在新能源汽车领域得到了广泛应用和普及。

纯电动汽车的崛起标志着汽车动力系统的重大变革,其中电池和电机取代了传统燃油车的发动机,成为新的动力输出系统。电驱动系统的设计也经历了从独立式到高度集成化的发展历程,如独立式、二合一、三合一和多合一等阶段。这一趋势预示着电驱动系统的集成化是大势所趋,而电驱动壳体的设计也随之从独立式逐渐转变为集成式设计。

集成式设计体现在电机、减速器以及电控系统壳体的一体化。起初,它们各自拥有独立的壳体设计,但随着技术的进步,现在电机和减速器的壳体开始合并,甚至整个电驱动系统的三大件(电机、电控、减速器)的壳体也实现了高度一体化。

随着电驱动系统功能的日益集成,壳体的设计也变得更加复杂,需要叠加更多的功能设计,必须充分考虑冷却管路的设计和布局。这对壳体供应商提出了更高的要求,他们一定要具有较强的产品开发和设计能力,以适应这一变化。

一体化压铸技术的出现,正是汽车结构简化的一个重要体现。它不仅是轻量化技术的升级,还通过减少车身零件数量,大幅简化了车身结构。这种技术不仅降低了车重,减少了电池成本,还提高了原材料的利用率,减少了工厂占地面积,以此来实现了汽车组装效率的大幅度的提高。因此,一体化压铸技术被视为汽车行业的未来发展方向。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。

关注我们

官网公众号

官网公众号